Asesoría sobre Crédito Infonavit 2024

¿Cómo checar mis puntos y crédito Infonavit?

5/Febrero/2024: Para consultar si ya tienes los 1080 puntos para solicitar un crédito, y saber cuánto te prestaría Infonavit, debes tener a la mano tu número de seguro social de 11 dígitos (si no lo tienes a la mano, sigue este enlace: cómo obtener mi número de seguro social y registrarse en "Mi Cuenta Infonavit", la cual es una página especial de Infonavit que te permite consultar cuántos puntos tienes y la cantidad de crédito que te prestaría Infonavit.

Sigue este tutorial para checar tu crédito Infonavit:

1) Entra al siguiente link y se abrirá una página como en la siguiente imagen. Darás clic donde dice "Crear una cuenta", y escribirás los datos que te solicita Infonavit, tales como tu número de seguro social, tu CURP y RFC, un teléfono celular y una cuenta de correo electrónico.

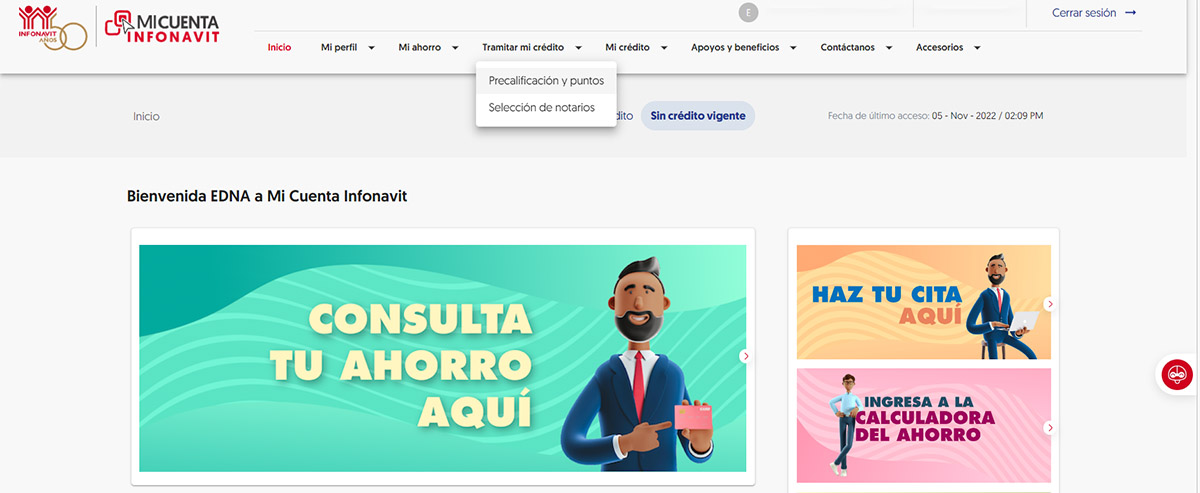

Una vez que te registres e inicies sesión, se abrirá Mi Cuenta Infonavit. En el menú principal debes dar clic en "Tramitar mi crédito" y en "Precalificación y puntos" como en el siguiente ejemplo:

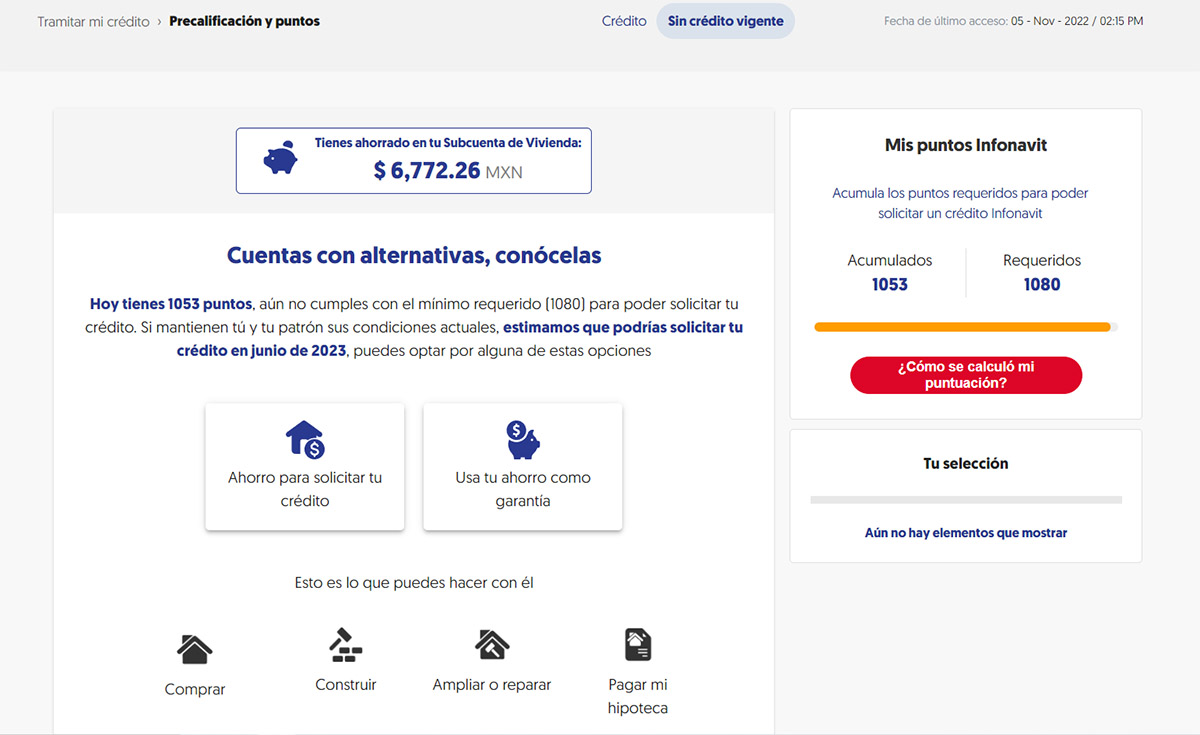

Si aún no tienes los 1080 puntos que te solicita Infonavit para otorgarte un crédito, aparecerá un mensaje como el siguiente:

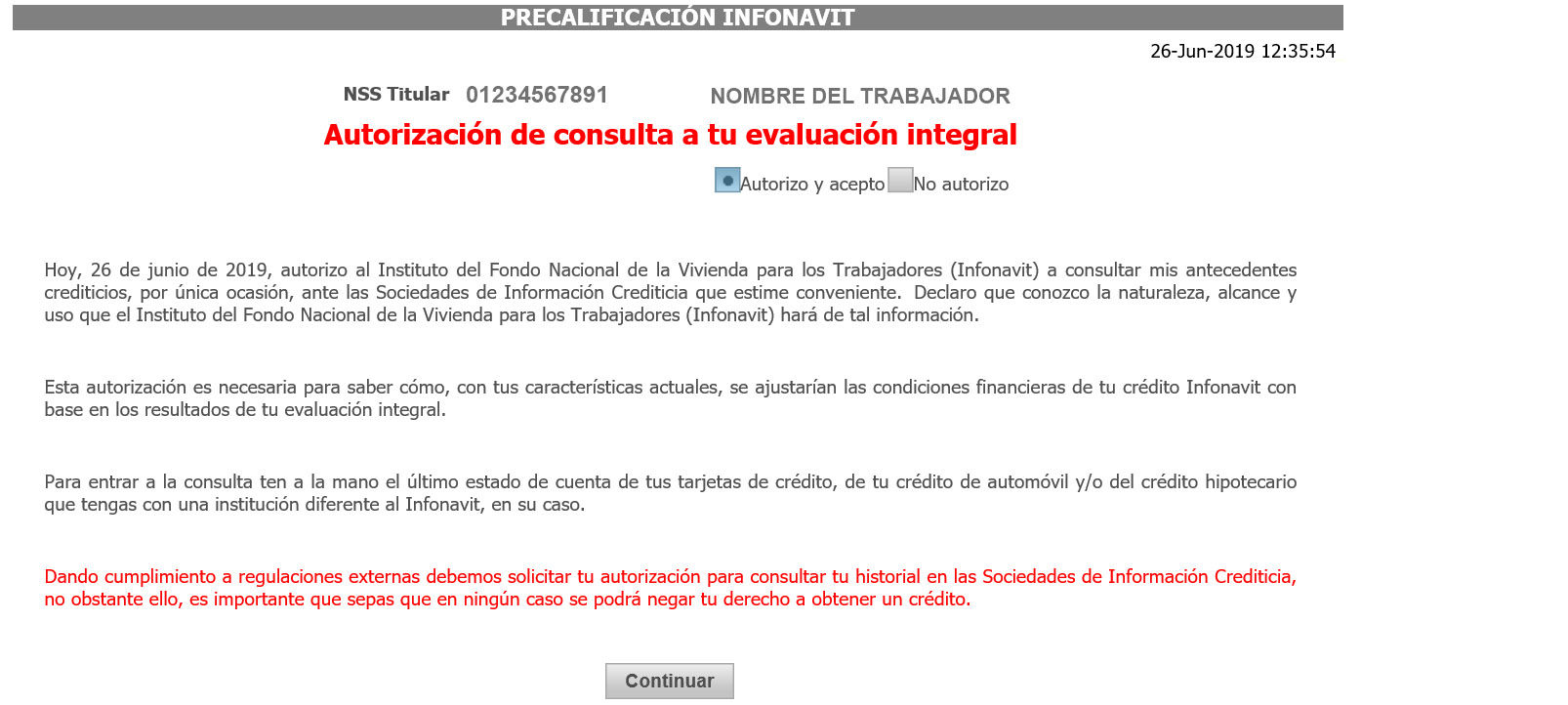

Si ya tienes los 1080 puntos que te solicita Infonavit para otorgarte un crédito, te solicitarán autorizar una consulta a tu buró de crédito. Es altamente recomendable que la autorices para que se incremente la cantidad que te prestaría Infonavit, como en el siguiente ejemplo:

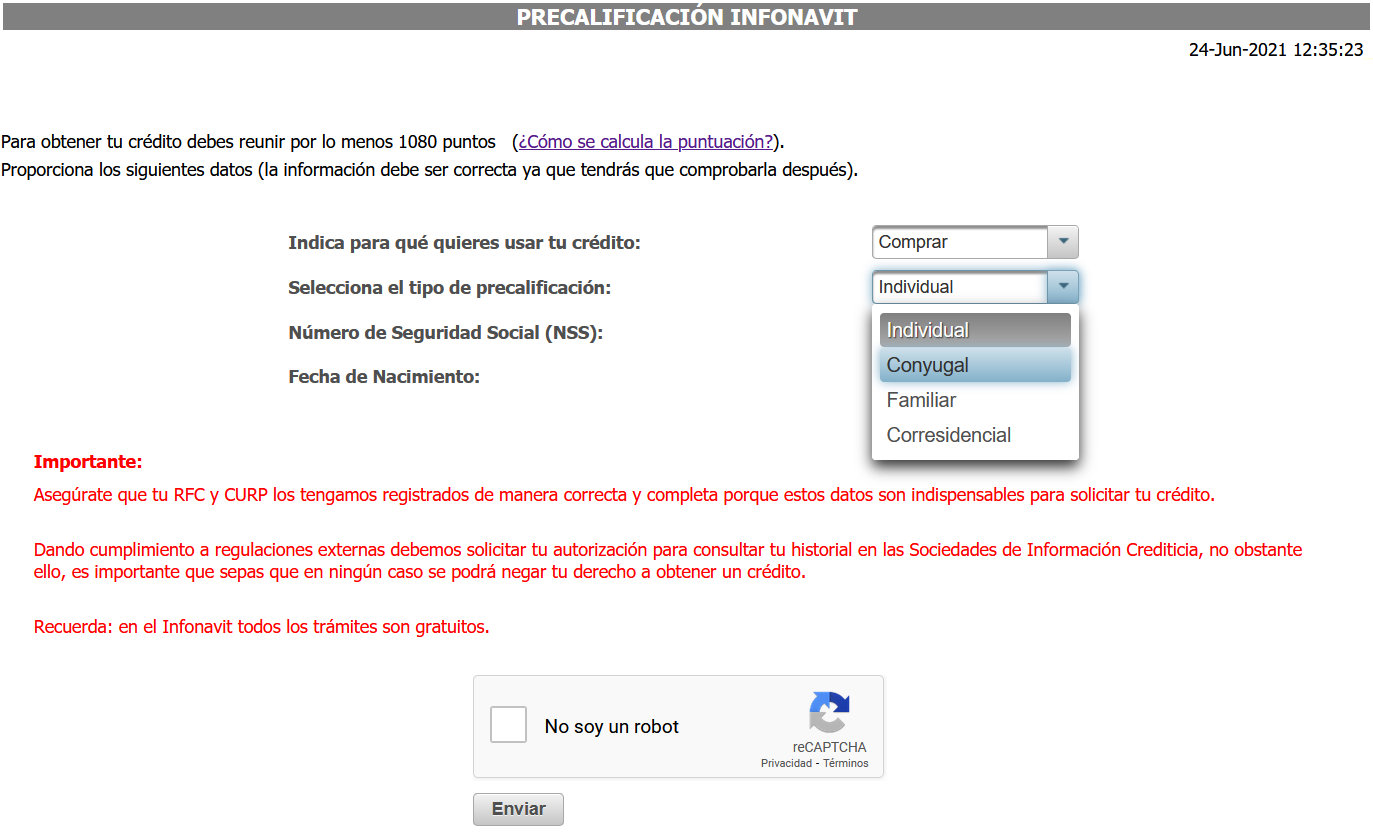

Si los datos que ingresaste son correctos, aparecerá tu Precalificación Infonavit como en el siguiente ejemplo.

Cómo checar tu Precalificación de crédito Infonavit

En este ejemplo, el trabajador tiene menos de 40 años de edad, gana cerca de $8,000 mensuales, y tiene un historial regular en buró de crédito. La primera cifra "Monto del crédito" es la cantidad que le prestarían de acuerdo a su edad, salario y buró.

Lleva cerca de 1 año trabajando de manera ininterrumpida, ganando ese salario, por lo que acumula más de $4,600 de ahorro en la subcuenta de vivienda (tu empresa paga el 5% de tu salario al Infonavit, y dicha cantidad se va a esa cuenta, la cual se irá incrementando cada 2 meses por los pagos de tu empresa y por los intereses que va generando).

Como gana más de $7,000 mensuales, Infonavit le cobra gastos de titulación, financieros y de operación, los cuales equivalen al 3% sobre el crédito que le prestarían.

Después, aparece una cifra preliminar que dice "Contarías con". Esa es su capacidad de compra preliminar que se obtiene al sumar el "Monto de Crédito" + Ahorro en Subcuenta de vivienda - Gastos de titulación.

Podríamos pensar que esa es la cantidad final, pero todavía faltará restar los impuestos que se generan al comprar con crédito Infonavit, los cuales pueden ser hasta del 5% del valor de la casa que quiera adquirir.

¿Cómo van a quedar los pagos de su crédito Infonavit? En la Precalificación podemos ver un renglón que dice "retención mensual de tu salario". Esa cifra en la práctica normalmente es un poco mayor, y se incrementa alrededor de $100 y la cantidad definitiva te la indicará Infonavit una vez que autoricen tu crédito.

Videotutorial: cómo checar tus puntos y crédito Infonavit

Preguntas frecuentes sobre tu Precalificación Infonavit

No tengo mi número de seguro social. ¿Puedo checar mi crédito con mi nombre?

Así es, puedes intentar obtener tu número de seguro con tu nombre completo y tu fecha de nacimiento. Consulta el siguiente artículo para obtenerlo: cómo obtener mi número de seguro social

¿Es obligatoria y forzosa la consulta del buró de crédito con Infonavit?

La consulta a tu historial de crédito y buró es opcional. Sin embargo, si decides que no quieres que se haga la consulta, Infonavit sí te otorgará un crédito, pero solamente de hasta el 60% de tu capacidad máxima. Supongamos que Infonavit te presta normalmente $400,000. Si no quieres la consulta a tu buró, Infonavit te prestaría máximo $240,000, por lo que te recomendamos autorizar la consulta, la cual es rápida y solamente tienes que seguir los pasos indicados en nuestro tutorial.

Si estoy mal en buró de crédito, ¿Infonavit me dará un crédito?

Así es, aunque estés muy mal en el buró, Infonavit sí te autorizará un crédito. Sin embargo, dependiendo de tu historial de pagos y nivel de endeudamiento, tu monto máximo de crédito podrá disminuir entre un 10 y hasta un 20%.

¿Cómo puedo juntar mi crédito con mi esposa(o)?

Si tu cónyuge tiene Infonavit, pueden consultar su precalificación de Infonavit conyugal. Sigan nuestro tutorial y solamente seleccionen "Conyugal" en las opciones del tipo de precalificación para que aparezcan los campos donde escribirás tus datos y los de tu cónyuge.

¿Cómo puedo juntar mi crédito con alguien de mi familia?

Ahora puedes sumar tu crédito Infonavit con el de tu papá, mamá, hermano o hijo. También puedes sumarlo con algún amigo o pareja en unión libre. Sigan nuestro tutorial y solamente seleccionen "Familiar" o "Corresidencial" en las opciones del tipo de precalificación para que aparezcan los campos donde escribirás tus datos y los de la persona con la que quieras sumar tu crédito como en la siguiente imagen de ejemplo:

No tengo los puntos necesarios, ¿cómo puedo aumentar mis puntos de Infonavit?

Si el sistema de la precalificación te indicó que no tienes los 1080 puntos necesarios para consultar y solicitar un crédito, tendrías que seguir trabajando hasta la fecha que te indica el mensaje. Recuerda que para solicitar un crédito Infonavit, debes tener 1080 puntos, los cuales se juntan trabajando de manera continua desde 9 meses y hasta unos 5 años.

Si no deseas esperar tanto tiempo y puedes ahorrar cierta cantidad de manera mensual, Infonavit te ofrece la opción "Crédito Seguro", donde puedes ahorrar para juntar tus puntos antes de tiempo:

No me alcanza mi crédito Infonavit, ¿cómo puedo aumentar mi crédito?

La principal forma de aumentar tu crédito es que tu empresa incremente tu salario registrado en el IMSS e Infonavit, ya que tu crédito se calcula principalmente con el salario que tengas dado de alta con base en unas tablas que se actualizan de manera anual.

Otra opción si tu cónyuge trabaja y tiene Infonavit, sería solicitar un crédito conyugal, o sumar tu crédito con tu papá, mamá, hermano, pareja en unión libre, o con un amigo.

Finalmente, si estás registrado con un salario menor, y tus ingresos reales son considerablemente mayores, puedes optar por un crédito cofinanciado por el banco, donde Infonavit te prestará una pequeña parte y el Banco la otra parte. En este crédito debes considerar tener dinero ahorrado para enganche y gastos, de aproximadamente el 20% del precio de la casa. Parte de ese dinero o su totalidad podrás cubrirla con tu saldo acumulado en la Subcuenta de vivienda.

Montos máximos de crédito Infonavit

Una vez que ya tienes 1080 o más puntos, Infonavit utiliza una tabla como la siguiente para calcular la cantidad máxima que te podría prestar:

| Salario mensual registrado ante IMSS e Infonavit | Monto máximo de crédito que te otorgaría Infonavit si tienes menos de 40 años* | De cuánto sería aproximadamente el descuento mensual inicial a tu salario para pagar tu crédito Infonavit |

| $7,500 | $478,000 | $2,100 |

| $8,000 | $488,000 | $2,400 |

| $9,000 | $511,000 | $2,700 |

| $10,000 | $521,000 | $3,000 |

| $20,000 | $653,000 | $6,000 |

| $30,000 | $976,000 | $9,000 |

| $40,000 | $1,313,000 | $12,000 |

| $50,000 | $1,640,000 | $15,000 |

| $60,000 | $1,967,000 | $18,000 |

| $70,000 | $2,303,000 | $21,000 |

| $80,000 | $2,627,000 | $24,000 |

Si tienes otro salario, consulta la tabla completa: Montos máximos de crédito Infonavit

Los montos de crédito son aproximados y aplican si tienes 1100 o más puntos Infonavit, si tienes un sano historial crediticio y buró, y si tienes menos de 40 años de edad.

Casas en venta con crédito Infonavit

Si ya tienes un crédito Infonavit preautorizado, checa las siguientes casas nuevas en venta: Casas con Crédito Infonavit

Crédito Infonavit:

Requisitos para tramitar crédito Infonavit

¿Cómo checar mis puntos y crédito Infonavit?

¿Cómo obtener mi Número de Seguro Social?

¿Cómo se calculan los puntos Infonavit?

¿Cómo funcionan los traspasos de Infonavit?

¿Puedo comprar un terreno o construir con crédito Infonavit?

¿Puedo remodelar mi casa o la de un familiar con mi crédito Infonavit?

¿Cuánto tiempo tarda Infonavit en aprobar un crédito?

Tengo 50 años, ¿puedo sacar casa de Infonavit?

¿Con cuántos puntos puedo sacar mi casa de Infonavit?

¿En cuánto tiempo se juntan los 1080 puntos de Infonavit?

Si estoy en buró de crédito, ¿puedo sacar casa de Infonavit?

Requisitos para sacar una casa de Infonavit

Montos máximos de crédito Infonavit por salario

Crédito Fovissste:

¿Cómo tramitar crédito Fovissste?

¿Cómo puedo checar mi crédito Fovissste?

¿Cómo obtener un crédito Fovissste sin sorteo?

Montos máximos de crédito Fovissste por salario

Créditos bancarios:

Montos de enganches aproximados para créditos hipotecarios

Crédito bancario para trabajadores independientes

Crédito Infonavit para trabajadores independientes

Otros créditos: